Des applications pour prendre vos finances en main

Partager cet article >

![]()

![]()

![]()

De plus en plus d’applications permettent de gérer votre argent plus facilement que jamais. Tour d’horizon de ce que vous pouvez faire dès maintenant avec votre tablette ou votre téléphone intelligent pour prendre vos finances en main.

Créer (et respecter) un budget

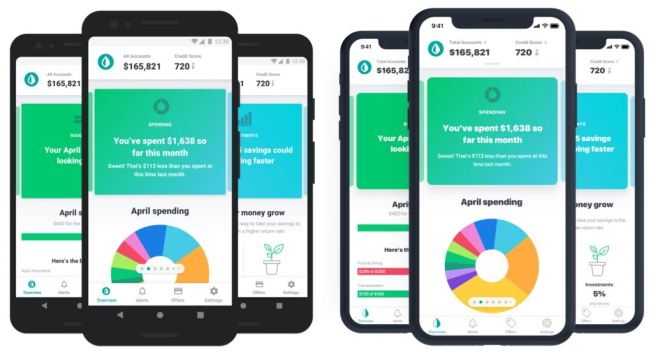

Plusieurs applications de technologies financières (mieux connues sous leur appellation anglophone fintech) peuvent être reliées à vos comptes bancaires et à vos comptes de cartes de crédit. C’est par exemple le cas de l’application gratuite Mint, l’une des premières du genre (offerte en anglais seulement).

L’une des fonctionnalités les plus pratiques de ces applications est la création de budgets. Vous pouvez en effet indiquer combien vous souhaitez dépenser par mois dans chaque catégorie de dépenses, comme la nourriture, les sorties, la maison, la voiture, les vêtements, les commandes de restaurants et autres.

À mesure que le mois avance, elles suivent vos dépenses et vous envoient des alertes lorsque vous dépassez votre budget. La technologie n’est pas parfaite, elle ne mesure notamment pas l’argent comptant dépensé et certaines erreurs peuvent s’y glisser (si vous achetez une tasse pour la maison chez Tim Horton’s, le logiciel indiquera que vous avez effectué une dépense au resto), mais il est possible de les corriger à la main.

Ces applications peuvent aussi vous aider à mettre en évidence certaines dépenses. L’application de technologies financières Hardbacon indique notamment la liste de tous vos abonnements, en plus de montrer combien vous avez dépensé dans certains commerces au cours du mois. Dans le cas de Mint, le service peut aussi vous envoyer un courriel lorsqu’il est temps de payer une facture, et vous aviser lorsque des frais de retard ont été payés.

Notons que la fonctionnalité de budget de Mint est gratuite, mais que l’application offre par ailleurs des services financiers payants aux utilisateurs, comme le suivi de votre cote de crédit.

Planifier vos investissements

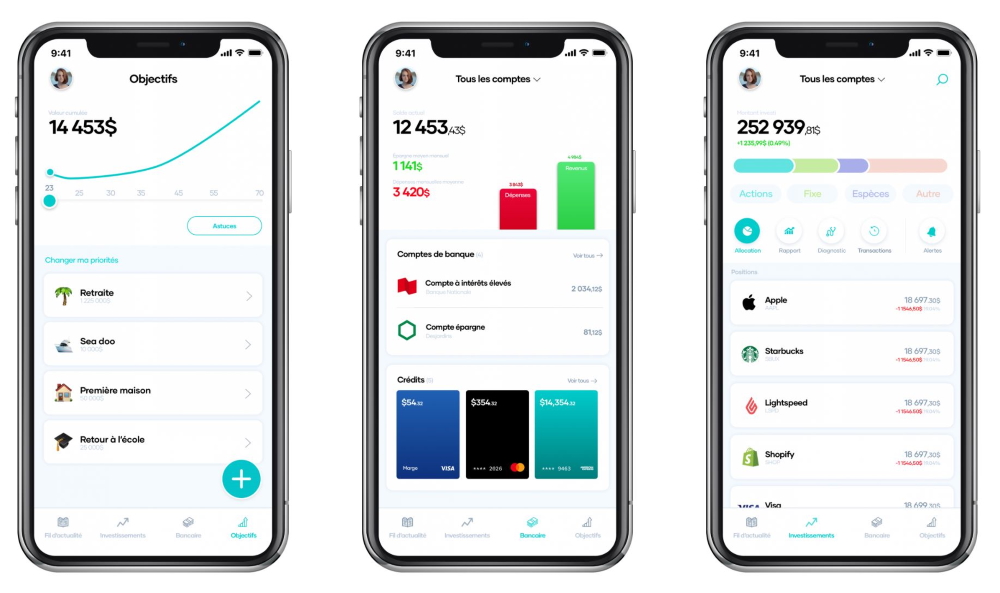

Faire un budget permet d’économiser de l’argent, mais encore faut-il savoir où l’investir. C’est en partie ce que propose l’application québécoise Hardbacon, qui peut être reliée à vos comptes bancaires (un seul avec la version gratuite, ou un nombre illimité avec la version payante de 12,99$ par mois) et à vos comptes d’investissement (avec la version payante).

Hardbacon permet notamment de déterminer des objectifs (retraite, achat d’une maison, d’une nouvelle auto, etc.) et de les prioriser. L’application permet aussi de voir quel serait l’impact d’un nouvel objectif sur ceux que vous avez déjà établis (de combien de temps l’achat d’une voiture pourrait retarder votre départ à la retraite, par exemple).

Elle donne aussi accès à des outils qui mesurent les forces et les faiblesses de vos différents portefeuilles pour vous permettre d’y apporter les ajustements appropriés (si vous payez trop de frais de gestion, par exemple), ainsi qu’à un rapport illustrant la performance de tous vos investissements, et plus.

L’application offre en plus des suggestions de placement, comme des listes thématiques d’actions et de fonds négociés en bourse pour investir en fonction de vos convictions, et elle peut vous envoyer des alertes lorsqu’une action passe en dessous ou au-dessus d’un seuil que vous avez fixé.

Acheter des fonds et des actions

La plupart des services de courtage en ligne, comme Disnat ou Banque Nationale Courtage direct, offrent désormais des applications mobiles pour surveiller vos investissements et effectuer des transactions en ligne. Celles-ci offrent généralement aussi des alertes et des informations sur le marché.

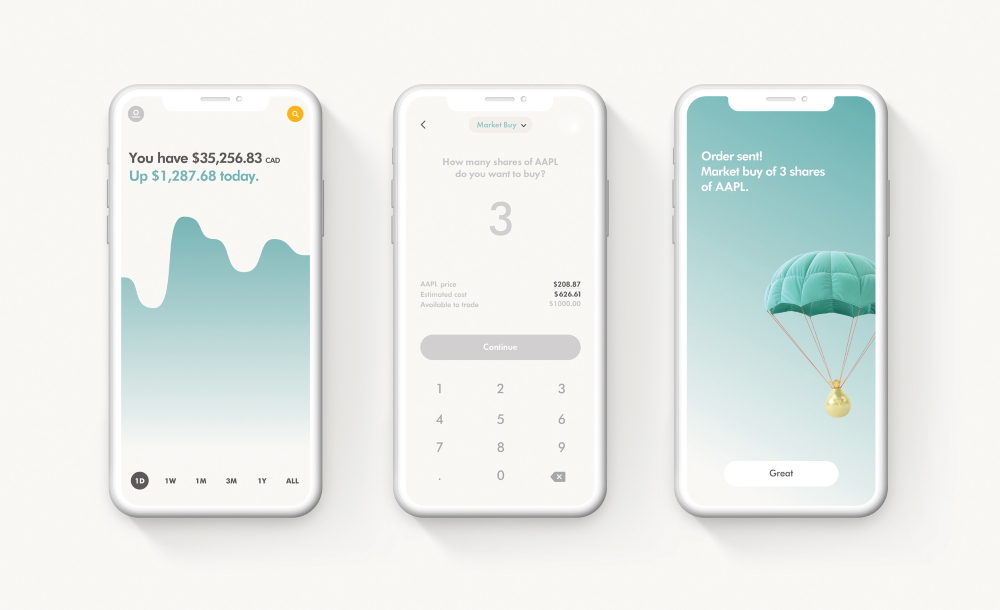

D’autres services plus récents ont été conçus exclusivement pour les tablettes et téléphones intelligents et permettent d’effectuer des transactions sans solde minimum et sans commission. C’est notamment le cas de l’application Robinhood aux États-Unis, ou de Wealthsimple Trade au Canada.

Ces applications n’offrent pas toutes les fonctionnalités et les possibilités des plateformes de courtage établies, mais leur simplicité et leur gratuité peuvent en faire des options intéressantes pour les investisseurs occasionnels, ou ceux qui veulent diversifier leur portefeuille.

Notons que si les transactions sont gratuites, Wealthsimple Trade garde toutefois une commission lors de la conversion de devises étrangères, en cas d’achat d’actions américaines en dollars canadiens, notamment.

Investir automatiquement

Plusieurs entreprises de technologies financières ont conçu des plateformes permettant d’automatiser partiellement vos investissements. Ces «robots-conseillers» (aussi connus sous le nom de conseillers en ligne ou de conseillers automatisés, selon l’Autorité des marchés financiers) utilisent des algorithmes pour investir automatiquement votre argent et rééquilibrer votre portefeuille au besoin, généralement avec un minimum d’intervention humaine.

La technologie permet de diminuer les frais de gestion (qui ne sont pas nuls, mais plus faibles que les frais traditionnels) et de simplifier les placements pour les investisseurs qui ne veulent pas se casser la tête.

Les premiers robots-conseillers ont été lancés il y a une dizaine d’années maintenant. Au Canada, le robot-conseiller le plus connu est Wealthsimple Invest, qui gérait en 2019 5 milliards $ pour 175 000 utilisateurs. Des banques offrent aussi des services du genre, comme la Banque de Montréal (BMO) et la Banque Royale (RBC), mais n’ont pas forcément d’application mobile dédiée pour leur robot-conseiller.

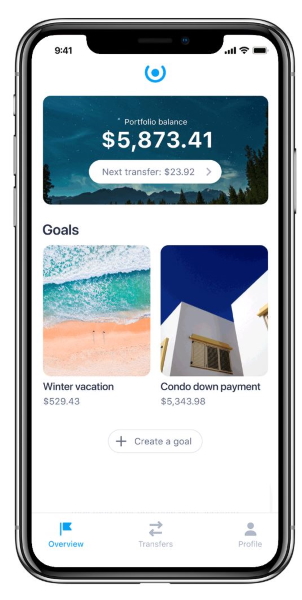

La plupart des robots-conseillers investissent des montants récurrents ou ponctuels, mais d’autres innovent aussi sur la façon d’économiser. C’est le cas de l’application québécoise Mylo. Une fois reliée à votre compte bancaire et à votre compte de carte de crédit, Mylo arrondit toutes vos transactions au dollar supérieur et place automatiquement le surplus amassé, de la même manière que les autres robots-conseillers (ce sont les frais de gestion sur l’argent placé qui financent l’application).

Par exemple, si vous achetez un café à 3,25$, un montant de 0,75$ sera donc transféré dans votre portefeuille de placement. L’argent peut alors être ajouté à votre REER, ou encore dans un CELI, une façon de faire intéressante si vous souhaitez par exemple financer un projet comme un voyage ou l’achat d’un chalet et que vous n’avez pas toujours la volonté de respecter votre budget.

Et la sécurité?

Avec les attaques informatiques et les vols d’identités qui font constamment la manchette, la crainte que certains utilisateurs pourraient avoir à l’idée d’utiliser leur téléphone pour gérer leurs finances est légitime.

Les plus importantes applications du genre sont toutefois bien protégées et utilisent des technologies de chiffrement puissantes, semblables à celles que l’on retrouve dans le secteur bancaire. La plupart de ces entreprises sont d’ailleurs liées au monde financier traditionnel. Mint est une propriété d’Intuit, qui commercialise le logiciel TurbotImpôt; Wealthsimple est une filiale de Power Corporation et Mylo est financée en partie par Desjardins Capital.

Rien n’est parfaitement sécuritaire, mais si vous vous en tenez aux applications établies, le niveau de risque n’est pas plus élevé que lorsque vous consultez votre compte bancaire en ligne.

Compte tenu des informations importantes qui se trouvent dans vos comptes, il est toutefois plus que jamais essentiel d’agir avec précaution lorsque vous effectuez ces transactions avec votre téléphone, en évitant par exemple d’utiliser Internet sur un réseau public et, surtout, en adoptant des mots de passe uniques et sécuritaires pour chacun de vos comptes.